导航

138-5363-1388

当前位置:

当前位置:

咨询电话:138-5363-1388

咨询电话:138-5363-1388

咨询电话

138-5363-1388联系人:范经理

手 机:13853631388

座 机:0536-6185882

Q Q:2791504040

网 址:www.mayalan8.com

地 址:山东省诸城市和平路8号

Notice: Undefined variable: articles in /www/wwwroot/www.mayalan8.com/cache/template/276a/a968/c0aca17c7048a68e8bec.html on line 104

“人造棉花”的的前世今生:一文掌握粘胶纤维行业!

发布时间:2024-03-03 17:42:55

发布时间:2024-03-03 17:42:55 1

1信息详情

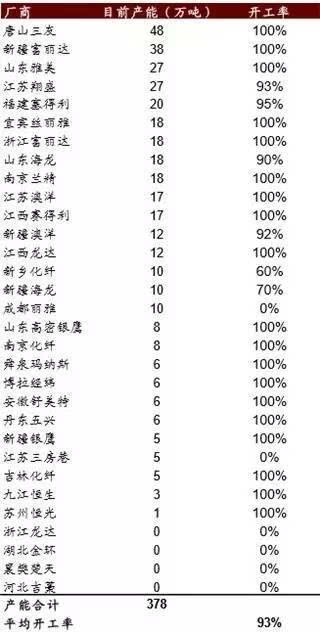

来源:纱线年以来粘胶纤维行业由于环保原因结构性停产,供给结构有明显好转,目前开工率已达93%的高位,剩余未开工产能因环保问题无法开工,实际有效开工率接近100%。16~17 年新增产能仅3%,下游需求量开始上涨稳定年增约5%。目前行业库存处于低位,G20 会议召开停工限产将成为粘胶价格短期催化剂。

值得关注的是,最近棉花价格飙涨,作为棉花的替代品粘胶纤维(俗称“人造棉”)的行情引人注目。我们的看法是,如果棉花的价格能够稳定的话,粘胶纤维未来的价格的范围将在一个合理的区间14000-16000之间来回震荡。

随着生产和科研技术的突破,“人造棉”已经独立出来,成为单独的一个新秀。因为每当棉花太贵的时候,人们往往转向去采购“人造棉”。

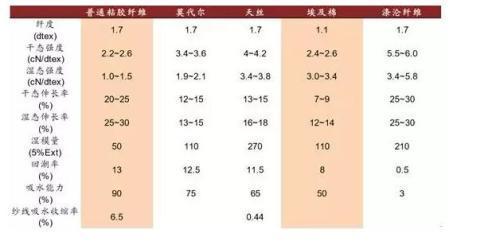

粘胶短纤维又称纤维素纤维,是以农林产品边角料,如棉短绒、木材、竹子、麻等天然 纤维素为主要的组成原材料经过粘胶制备、湿法纺丝制成的再生纤维素纤维,是再生纤维素纤维 的主要品种,也是化学纤维中最接近棉纤维的纺织纤维,是理想的棉纺原料,俗称“人 造棉”。

纺织纤维中天然纤维如蚕丝、棉花的性能优越众所 周知,其安全性和环保性最为突出,但在附加技术和功能方面多受局限,粘胶短纤属于 再生纤维,它不但拥有棉纤维的特性,且拥有棉纤维不具备的蚕丝部分优点:吸湿量高 达 13~15%,比棉纤维高出 6%左右,穿着更加舒适染色靓丽性更优于棉纤维;手感柔 然、丰满、滑爽,具有优良的悬垂性和蚕丝般的光泽;通过人为加工又可赋予新性能, 在光泽、色泽、功能及所需的纤度等方面超过了天然纤维。

1905 年,粘胶纤维成为第一个实现工业化生产的化学纤维,在 20 世纪 50~60 年代迎 来第一个加快速度进行发展期,产量由 50 年代初的 161 万吨,发展到 50 年代末的 254 万吨,年 增长率达到 5%,到 1973 年达到历史顶峰 364 万吨。

一方面世界大战后人口迅速增加,棉花的种植培养面积受到粮食作物挤占,而稳定的经济发 展环境带来收入提升,生活水平的提高使人们对服装的需求提升;

另一方面,粘胶生产 效率提高,价格低,凭借自身优良性能和原料纤维素的丰富易得成为棉制品的优良替代品。

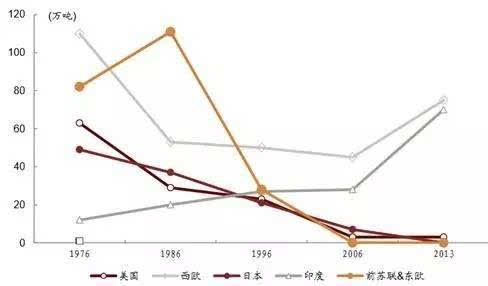

从 70 年代到 80 年代中后期, 主要生产国中,美国产量下降 65%,西欧各国中西德 45%,英国 80%,意大利 81%, 法国几乎下降 100%。到 90 年代中后期,东欧粘胶纤维生产能力下降了 25%,日本又 下降 16%。

粘胶产能收缩主要由于强化环保治理,粘胶生产的基本工艺冗长,“三废”治理成本大,环保压 力下排污成本的上升使大量中小企业停产或倒闭。西欧、美国和日本的粘纤产业整合加 速,产能集中度迅速提升。如日本,粘纤产能由 70 年代近 50 万吨缩减至不足 5 万吨, 90 年代产业逐步萎缩,环保压力和成本高企的双重作用下淘汰了大量小企业。到 2000 年,粘胶长丝工厂全部停产。 另一方面,石油化学工业的蓬勃发展为合成纤维提供了原料基础,产量由 1960 年的 70.3 万 吨增加到 1969 年的 429 万吨,增长 510%,而期间人造纤维和天然纤维增长量仅为 38% 和 14%。1960 到 1970 年间,发达国家合成纤维产量增长率是人造纤维的 6.5~30.5 倍不等。

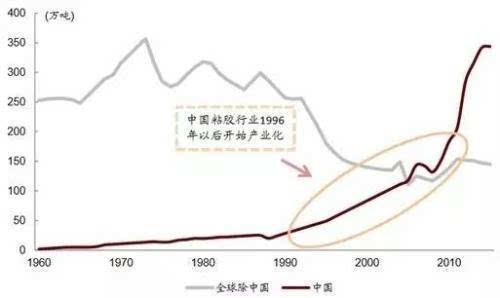

2004 年我国粘胶产量达 90 万吨,已达世界总产量的 1/3。2005~2010 年中国的粘胶产能从 96 万吨突跃 至 210 万吨,2010~2013 年产量更呈直线式增长,是全球粘胶产量剧增的主要推手。但由于产品集中在中低端,产能激增过剩,我国粘胶产业利润并不可观。“十二五”开始, 着重提升产品差别化使大企业加大研发投入,布局高端产品是未来突破方向。

全球来看 2014 年粘胶短纤总产能约为 530 万吨,其中最大的奥地利兰精(Lenzing)和 印度的博拉(Birla)分别为 77/79 万吨,中国自 1996 年以后慢慢的变成为粘胶生产的大国, 2014 年整体产能接近 360 万吨,占比提升至全球的 68%。其中比较大的制造商包括富丽达、三友化工(600409,买入)、赛得利、澳洋科技(002172,买入)等。

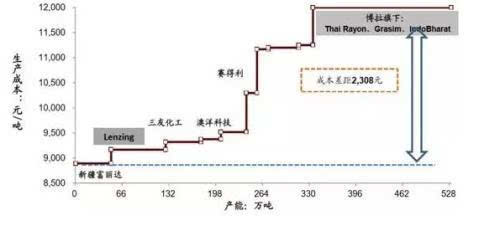

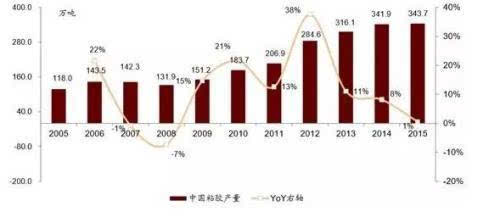

近 20 年来,中国粘胶纤维快速地发展 2005 年以来保持世界第一生产大国地位,2015 年产量超过 344 万 吨,同比增长 1%,而对比 2005 年产量 118 万吨增长 191%,CAGR 11.3%。从全球粘 胶短纤的成本曲线来看,国内粘胶龙头普遍具有相对优势如新疆富丽达在 9,000 元/吨左 右,三友化工 9,320 元/吨,海外龙头奥地利兰精(Lenzing)由于产业链和规划优势相对 较低,而印度博拉位于东南亚的产能成本相对较高。

中国粘胶短纤在 2010 年和 2012 年新增产能大规模投产,行业产量同比增速达到了 21%和 38%,主要是受下游纺织工业“十一五”、“十二五”规划加速发展推动。根据预测到2020年中国纺织市场规模将进一步增长,从2013年全球市场占有率的18% 提升至 25%,达到 3,787 亿欧元。预计粘胶短纤全国产量将进一步扩张。

目前来说中国主要粘胶短纤生产区域主要在靠近消费市场的东部沿海和靠近棉花种植大 省新疆,未来随着中东部环保监管趋紧,整体粘胶产能向新疆转移趋势明显。根据国务 院《关于促进新疆纺织服装产业高质量发展指导意见》第一阶段目标,到 2017 年新疆棉纺产 能将达到 1,200 万锭,粘胶产能 87 万吨,根据 17 年国内粘胶 389 万吨预测占比接近 22.4%。

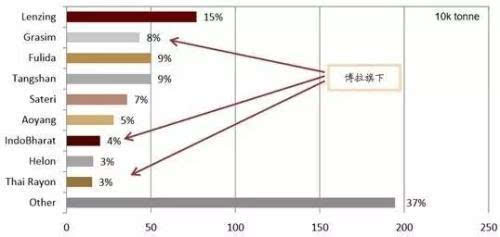

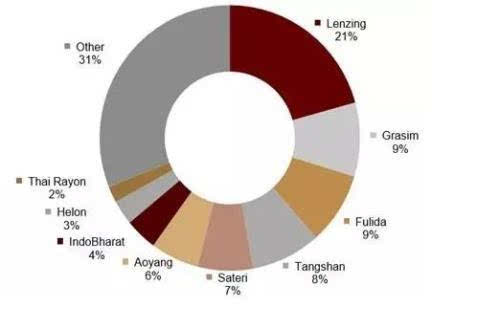

2014 年全球粘胶短纤市场规模在 460 万吨左右,全球除中国外主要是奥地利兰精公司和印度 博拉市场占有率最大,2014 年分别达到了 21%和 15%(Grasim、IndoBharat、Thai Rayon 合计)。国内有突出贡献的公司相对来说比较接近,分别是富丽达 9%、唐山三友 8%、赛得利 7% 以及澳洋科技 6%等,前 9 大供应商占总份额的 69%。

根据目前国内粘胶产能仍然主要分布在东部沿海地区,其中东部产能占比接近 60%,中部占比在 14%,西部地区占比在 26%左右。随着东部沿海地区环保监督管理力度加 强,粘胶行业向中西部尤其是新疆转移的潜力比较大,新增产能大多分布在在新疆地区。

13853631388

0536-6185882

产品分类

PRODUCTS

ballbet贝博bb狼堡

YUBANG TEXTILE

公司名称:ballbet贝博bb狼堡

首页

首页

产品

产品

电话

电话