导航

138-5363-1388

当前位置:

当前位置:

咨询电话:138-5363-1388

咨询电话:138-5363-1388

咨询电话

138-5363-1388联系人:范经理

手 机:13853631388

座 机:0536-6185882

Q Q:2791504040

网 址:www.mayalan8.com

地 址:山东省诸城市和平路8号

Notice: Undefined variable: articles in /www/wwwroot/www.mayalan8.com/cache/template/276a/a968/c0aca17c7048a68e8bec.html on line 104

Mysteel解读:棉纱供大于求 价格上行驱动不足

发布时间:2024-08-13 18:18:06

发布时间:2024-08-13 18:18:06 1

1信息详情

导语:2022年“金三银四”传统纺织旺季并未出现,旺季不旺,淡季氛围凸显,纺企走货薄利多销,接单谨慎,纺纱利润已全面亏损,织厂需求疲软,订单不足,厂商观望氛围浓郁,“金三”已过,“银四”棉纺市场能否迎来转机,现笔者就通过以下几点对市场做简要分析。

据统计局多个方面数据显示,2022年1-2月中国工业纱线年纺纱厂效益大幅度增长,纱线%,纺企纱线订单前置,成品库存低位运行,部分规模较大企业对外欠纱1-2个月,满负荷开机生产纱线年一季度受疫情及宏观环境不利影响,下游需求萎缩,走货不畅,但中国工业纱线产量依旧处于较高水平,同比增幅0.1%,导致市场纱线供大于求,各地区大部分仓库满仓为主,纺企仓库存储上的压力逐渐增大,下游布行及织厂按需采购,谨慎观望。短期大量的纱线库存难以消化,不排除后续纺企出现大面积降负荷的情况,预计二季度纱线产量或将同比减少。

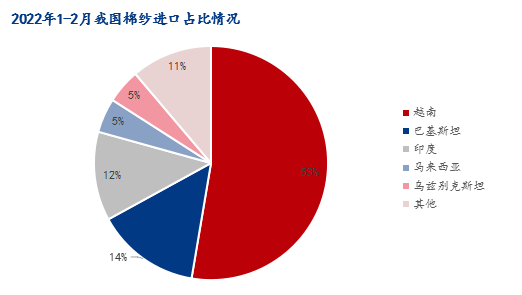

据海关数据统计,2022年1月我国进口棉纱线月我国进口棉纱线%,市场需求明显减少,订单跟进乏力;多个方面数据显示,排名前五的进口国为越南、巴基斯坦、印度、马来西亚、乌兹别克斯坦,合计占总进口量的88.8%;其中越南纱进口量排名第一,占总进口纱量53.7%,马来西亚棉纱进口量虽占比5%,但超过乌兹别克斯坦和印度尼西亚,首次挤进排名前五,根本原因是今年中低端纱线需求比较集中,市场电子商务平台订单居多,用来生产牛仔布、针织布8s-16s赛络纺纱线年主流地区纺企库存情况

据对全国6个地区部分规模5万锭以上的纺织企业最新调查多个方面数据显示,截止3月25日,全国主要地区纺企纱线%。今年主流地区纺企库存折存天数持续增加,受疫情影响,部分地区棉纱发运受阻,终端需求偏弱,订单跟进乏力,织厂接单利润不佳;棉花价格高企,纺厂采购刚需补库,部分纺厂改纺用棉量少的人棉混纺、涤棉混纺;下游需求仍是行情导向,当前订单量明显不足,部分织造厂已执行降开机以作调整,纺企整体库存水平较高。

据Mysteel农产品了解,截止3月25日,全国纯棉32s环锭纺均价29620元/吨,月环比跌幅0.5%,年同比增幅18.1%;棉纱市场行情交投偏淡,纺企谨慎观望,依据自己纱线库存来合理控制产销,报价随行就市,一单一议,终端需求偏弱,订单跟进乏力,市场部分棉纱价格存在虚高,织厂接单利润不佳,预计短期棉纱价格震荡运行。

综上所述,整体市场棉纱供大于求,下游需求疲软,订单传导不畅,纱线端的库存高位运行,布行及织厂随用随采,按单采购补库,终端服装及批发商春季成品服装已成库存,在资金占压情况下,夏季订单也不敢大量备货,假设需求端在4月份依旧较弱,订单散而少的话,后续或将从下游倒逼中游及上游的利润,棉纱价格上行驱动不足,易跌难涨。

13853631388

0536-6185882

产品分类

PRODUCTS

ballbet贝博bb狼堡

YUBANG TEXTILE

公司名称:ballbet贝博bb狼堡

首页

首页

产品

产品

电话

电话